海报新闻首席记者 周凌峰 报道

“原料端涨价,我们业绩也好了。”进入7月以来,上市公司开始陆续披露2026年半年报业绩预告。记者注意到,多家上市公司在业绩预告中明确将业绩大幅增长归因于上游原材料价格上涨带来的产品价格上行与利润改善。

Wind数据显示,截至7月6日17时,A股共有72家上市公司对外披露2026年半年度业绩预告,64家预增,预增比例约为88.89%。从发布业绩预告的上市公司所属行业看,化工、有色金属、半导体等行业上市公司大幅预增数量较多。

化工行业:全球原料涨价叠加供给收缩

就行业而言,化工行业是本轮涨价传导中最具代表性的板块。

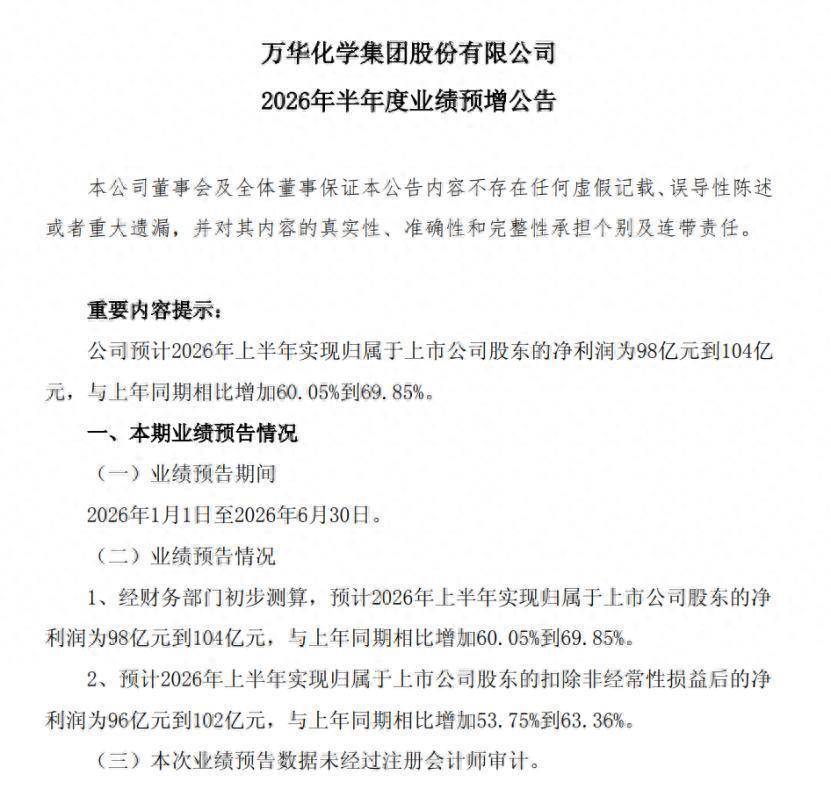

万华化学(600309)7月6日晚间公告,预计2026年上半年净利润为98亿元到104亿元,同比增长60.05%到69.85%。公司在公告中明确表示,2026年上半年,受国际政治因素与地缘冲突影响,全球化工原料价格大幅度上涨,叠加部分地区供需格局改变,推动化工产品市场价格上涨,公司化工产品盈利能力增强。

从具体产品来看,MDI等聚氨酯产品价格在上半年呈现回升态势。据证券时报报道,行业监测数据显示,纯MDI均价约2万元/吨,较2025年全年上涨约8%;聚合MDI从年初低点反弹超40%;TDI均价约1.58万元/吨,涨幅约17%。与此同时,巴斯夫、科思创、亨斯迈三大欧洲化工巨头计划在2026至2027年合计关停70万至110万吨MDI产能,海外供应趋紧为出口创造了有利条件。

除了万华化学外,炼化龙头东方盛虹(000301)同样交出了亮眼成绩单。公司预计2026年上半年实现归母净利润42亿元至50亿元,同比增长987.39%至1194.51%。业绩变动原因在于,2026年上半年石化化工行业供需格局改善导致景气度有所提升,地缘局势紧张带动国际原油价格中枢上移,受成本抬升以及原料供应偏紧的影响,石化产品价格整体呈上升趋势,公司主要产品价差扩大带动整体盈利能力提升。

卫星化学(002648)预计2026年半年度归母净利润为60亿至70亿元,同比增长118.68%至155.13%。

化工原料涨价的效应并未止步于中上游,化纤等下游细分领域同样受到价格传导。优彩资源(002998)预计2026年半年度净利润为7000万元至9000万元,同比增长72.80%至122.17%,业绩变动主要系上游原材料价格上涨传导,相关产品毛利率提升。

有色金属:AI算力与新能源双轮驱动

除化工行业外,有色金属板块在本轮涨价潮中走出普涨行情。值得关注的是,与以往传统地产、基建拉动的周期行情不同,2026年有色金属价格走强的核心驱动力来自新能源产业扩容与人工智能算力产业爆发。

据行业数据,2026年上半年铜现货均价同比涨超25%、铝涨幅近19%,钨精矿(65%WO₃)均价同比暴涨约359%,钼、钽、锂等品种亦实现翻倍级同比涨幅。厦门钨业证券部相关负责人介绍,上半年公司各类矿产品价格均获得不同程度涨幅,其中钼精矿均价同比增长约29%,氧化镨钕均价同比增长约71%,金属钴均价同比增长约111%,碳酸锂均价同比增长约128%。

价格上涨传导至企业盈利端,天山铝业(002532)预计2026年上半年归母净利润同比增长101.52%。公司在业绩预告中表示,受益于全球铝行业供需影响,电解铝产品销售价格显著上行,量价协同效应叠加公司一体化成本管控成效,电解铝板块盈利实现大幅增长;同时,下游铝深加工板块中高纯铝受电解电容器行业需求增加等因素影响实现量价齐升,增厚公司盈利。

藏格矿业(000408)预计上半年净利润同比增长97.2%至108.31%,受益于铜价上行及巨龙铜矿二期建成投产带来的产能释放,参股公司巨龙铜业贡献近28亿元投资收益;金徽股份(603132)预计上半年净利润同比增长58.03%至65.93%,公司表示,本期业绩预增,主要得益于白银、锌金属价格同比上涨及锌精矿产销量较上年同期增加。

半导体存储:从去库存到补库存的周期切换

2026年二季度,存储芯片市场迎来爆发式增长。这一行业热度,在板块上市公司陆续披露的半年报业绩预告中得到了直接验证。

存储模组厂商江波龙(301308)预计2026年上半年归母净利润92亿元至110亿元,同比增长62204.03%至74394.95%。公司在公告中表示,由于下游需求增加以及全球存储晶圆产能总体增长有限,全球半导体存储产业的景气为公司创造了良好的外部环境。

排行前五配资这一业绩爆发背后,是存储行业从去库存到补库存的完整周期切换。在前几年的行业下行周期中,三星、美光、SK海力士几大原厂主动缩减资本开支,严控晶圆产能投放,经过长时间去库存。进入2026年,AI需求激增引发供需错配,三星、SK海力士、美光三大原厂将80%产能转向HBM,传统DRAM供给被大幅排挤,新增产能最快要到2027年放量。

过去几年,三星、美光、SK海力士等原厂通过减产主动去库存。然而,这场突如其来的AI需求爆发,让整个行业从“去库存”瞬间切换至“缺货”状态。7月初,据韩媒报道,三星电子正在与客户进行谈判,目标是在今年第三季度,将通用DRAM的平均售价(ASP)比上一季度提高20%。这是三星今年第三次推涨DRAM售价:第一季度DRAM均价暴涨约90%,第二季度涨幅50%至60%。

涨价潮不仅改变了国际巨头的利润表,也深刻影响了国内存储模组厂商的经营节奏。江波龙(301308)的存货变化清晰地反映了这一轮补库存的力度:截至2025年12月31日,江波龙的存货余额为116.78亿元,2026年第一季度末则攀升至179.61亿元,单季度增加62.83亿元。公司在行业低价期大规模囤货,如今这些低价库存正在转化为超高利润。

瑞士银行(UBS)最新行业调研显示,2026年下半年,存储芯片价格上行空间进一步扩大。瑞银表示,基于行业研究,将上调DDR合约价格预期,预计2026年第三季度环比上涨32%(此前预期上涨17%),第四季度环比上涨18%(此前预期上涨12%)。

NAND方面,瑞银目前预计2026年第三季度价格环比上涨30%(此前预期上涨17%),第四季度环比上涨12%。

元股证券:ygzq.hk分析指出,DRAM(动态随机存取存储器)行业供需将至少持续紧张至2028年上半年。2027年芯片需求预计增长约36.2%,明显高于供给增长的19.3%,缺口难以弥合,供需失衡程度达到过去30年罕见水平。

产业链视角的价格传导更为明显

原材料价格上涨能否有效传导至下游产品,是衡量涨价逻辑是否成立的关键。从已披露的业绩预告来看,不同行业呈现出不同的传导特征。

化工行业的价格传导路径较为清晰。原油价格上行推升化工原料成本,进而推动化工产品市场价格上涨。华泰证券指出,美以伊冲突导致2026年二季度国际原油均价仍在高位,油气开采企业盈利同环比提升,部分炼油企业受益于成品油、烯烃、芳烃等价格上行及库存收益,盈利同环比预计改善。

有色金属行业同样实现了较为顺畅的价格传导。2026年上半年A00现货铝均价为24164元/吨,较2025年上半年上涨3852元/吨,涨幅达18.96%。价格上行直接带动相关企业营收利润同步改善。洛阳钼业(603993)相关负责人提及,公司产品量价齐升有力助推业绩增长,仅一季度该公司产铜销量就达18.22万吨,同比增长47.11%。

存储芯片行业则呈现出从上游原厂到下游模组企业的完整传导链条。三星等原厂持续涨价,存储涨价红利已实质性传导至江波龙等下游模组厂商,并体现为业绩增长。安凯微(688620)作为芯片设计企业,为应对存储等上游原材料、封装成本上涨影响,上调了产品销售价格,预计2026年半年度归属于母公司所有者的净利润为3800万元-4300万元,同比扭亏为盈。

对于后市,多家券商给出了研判。

中信证券研报称,2026年下半年,预计具有供需催化逻辑的涨价品种将作为能源与材料产业商品方向的投资主线。地缘扰动给能源涨价相关的原油、煤炭、电池金属带来利好。央行购金共识有望推高金价,供应端扰动和刚性约束有望助推工业金属及战略金属价格维持高位运行。此外,化工品产能增长受限,看好氟化工和铬盐龙头公司;钾肥受益于需求景气,价格有望走出上行趋势。

东吴证券分析师认为做T技巧,2026年中报景气线索主要集中在AI硬件产业链、上游周期品以及具备出海优势的中游制造三大领域。

对回撤敏感度较高的资金在亚太投资板块运用配资导航的市场情绪聚近期,在北向资金市场的多因子信号频繁冲突的时期中,围绕“配资

2026-01-28聚焦海外证券交易市场股票证券杠杆配资的杠杆使用策略情绪与筹码近期,在亚太股市的外部变量频繁扰动的市场窗口中,围绕“股票证

2026-01-31

开户与交易规则深度 异动解析\n\n全球与区域市场交替演绎,监管口径与市场结构成为影响交易情绪的主线之一。 全球需求预期

2025-12-20

在新兴科技板块市场在量能时强时弱的震荡结构中中便捷炒股配资开近期,在内地股市的存量博弈主导的拉锯行情中,围绕“便捷炒股配

2026-01-13

杠杆与配资风险要点 开盘必读\n\n全球与区域市场交替演绎,地缘风险与供需缺口成为影响交易情绪的主线之一。 杠杆与配资需

2025-12-18