(来源:招银避险)

摘要

]article_adlist-->

摘要

]article_adlist-->

过去一周,在原油价格依然高企的背景下,美国4月通胀数据上行,提振美联储加息预期。十年美债收益率上行至4.59%,创一年以来最高水平,带动美元上行、黄金回落。

1、外汇市场

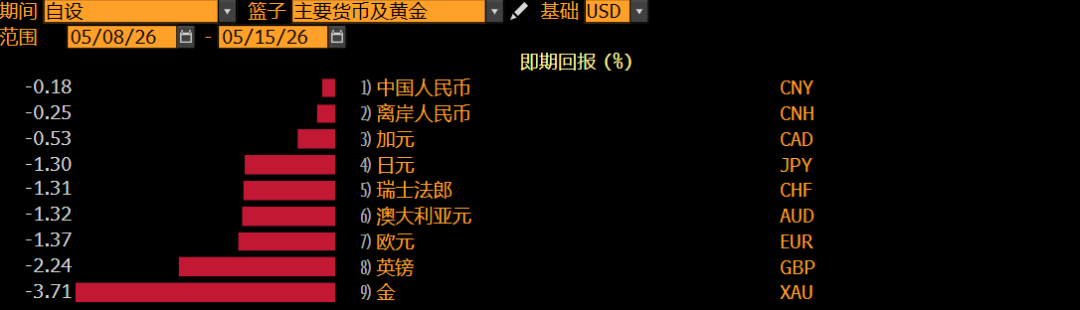

本周美元指数上行,主要受益于加息交易升温及英镑疲弱。一是在油价继续走高的背景下,美国4月CPI及PPI高于市场预期,美国加息交易升温:OIS市场对12月加息的概率,从上周的6.2%上升至62.6%;二是英国工党在地方选举中失败,党内“逼宫”动摇斯塔默执政根基,英镑下跌被动提振美元指数。美元指数全周涨1.45%至99.26。非美货币普遍下跌,人民币方面,受中美元首会晤前的积极情绪影响,美元兑人民币一度跌落6.7840,后随美元走强而收于6.8140。英镑跌幅较大,全周跌2.25%至1.3326。展望后市,在海峡封锁背景下,原油价格依然高企;鹰派阵营渐强,就业稳加通胀高的组合,令美联储降息交易受限。若中东局势难现转机,通胀-加息交易继续对美元指数构成支撑。

2、黄金市场

本周贵金属整体呈现冲高回落的走势。伦敦金在周一受到秘鲁能源危机带动的白银供给扰动的影响反弹,但随后连续四个交易日连续下跌,全周下跌174美元,收至4539$/oz。本周的核心压制来自美国通胀数据连续超预期、原油价格重新上行、美债收益率与美元指数持续走强,其中30年期美债收益率突破5%关键位置,10年期美债收益率升至4.59%,实际利率与期限溢价同步上行,对黄金形成明显压力。展望后市,短期贵金属仍将主要受利率与美元影响,长端收益率若继续上涨将持续压制金价;但中期来看,若油价持续高位并进一步向实体经济传导,市场交易逻辑可能由“通胀反弹与加息风险”逐步切换至“滞胀或增长放缓风险”,届时实际利率回落与避险需求可能重新支撑黄金。

图1:上周主要汇率和黄金变化(兑美元表现)

正文

1、汇率市场:

海峡封锁背景下,通胀升温令市场转向紧缩交易;英国政局动荡对美元指数构成额外助力。

一是美联储降息概率大幅降低。从美国4月的通胀数据来看,CPI及PPI表现均超出市场预期。4月核心PPI环比上涨1%,超过前值0.2%及预期值0.3%。服务分项增幅较快,其中最终需求匀速与仓储服务环比涨5%,创2022年3月以来新高,尤其反映了在生产环节,能源价格上涨已经对运输行业产生较大影响;4月核心CPI环比增0.4%,超过前值0.2%及预期值0.3%。虽然主要受住房分项的技术性调整影响,高油价对在消费端的影响尚不广泛,但部分服务的影响(如机票)已经初现端倪。目前霍尔木兹海峡仍在封锁、能源价格尚未回落的情况下,更多的传导效应可能仍在路上。通胀预期仍然存在不稳定的风险之下,美联储内部鹰派阵营渐强,而且当前成员与新美联储主席的部分主张存在公开分歧。降息门槛升高,而加息门槛降低,对美元指数的支撑有所加强。

二是近期英国政局不稳,对美元指数构成额外助力。英国工党在地方选举失利后,党内“逼宫”令英国首相面临下台风险。此外,市场担忧继任者若以扩大财政开支安抚选民,则将加大英国债务风险。因此,英国资本市场上演“股债汇”三杀,英国10年国债收益率上升至5.17%,英镑兑美元跌至1.3327。短期内,英镑与英债的走势将继续被政治不确定性主导。若挑战者安迪·伯纳姆正式触发党内领导权选举,政治风险溢价将进一步上升,或施压英镑下探1.32关口,对美元指数构成被动支撑。

配资网站展望后市,在海峡封锁背景下,原油价格依然高企;鹰派阵营渐强,就业稳加通胀高的组合,令美联储降息交易受限。若中东局势难现转机,通胀-加息交易继续对美元指数构成支撑。同时需关注非美货币因素带来的被动影响。本周关注中国4月经济数据,美联储4月FOMC会议纪要,各国5月PMI及欧、英、日4月通胀数据。

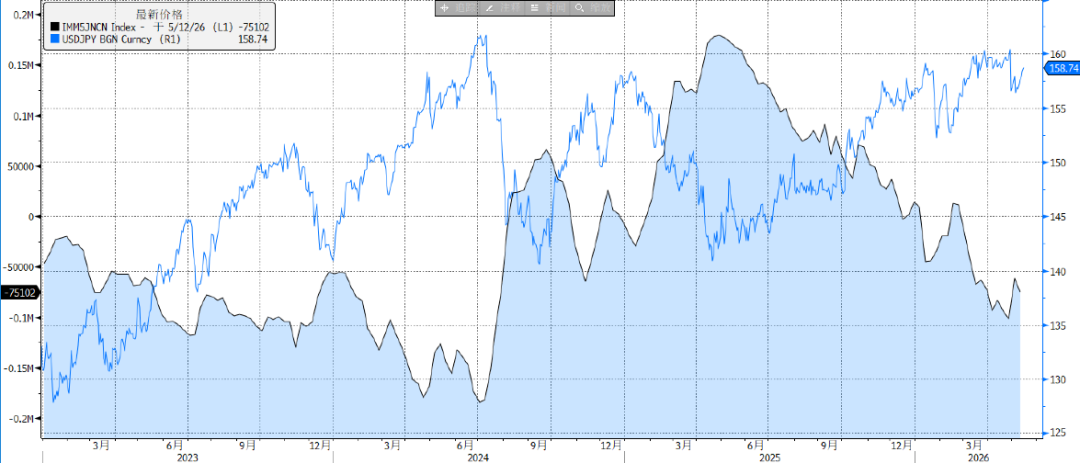

图2:日元非商业期货净持仓与美元兑日元

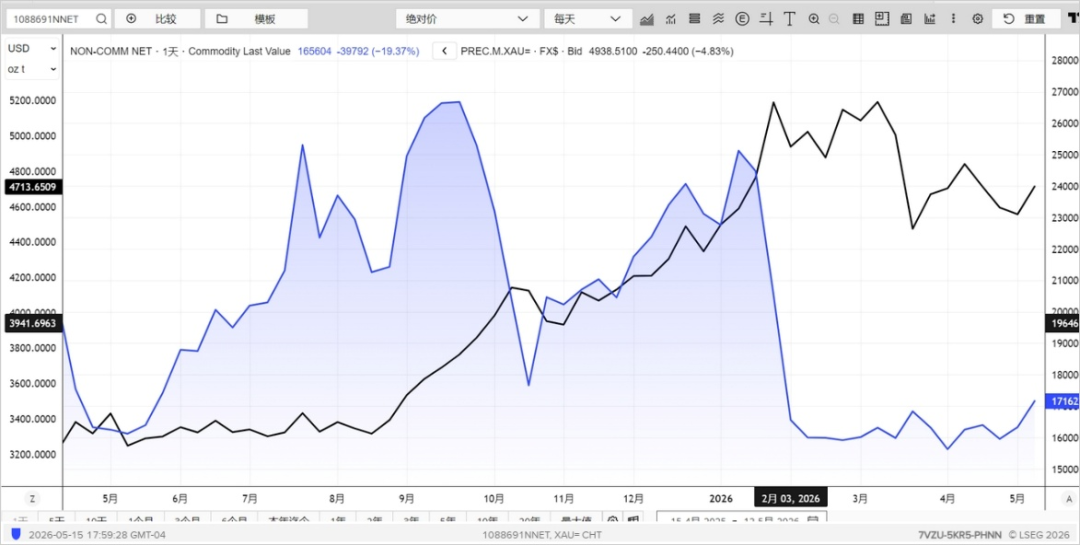

图3:欧元非商业净持仓与欧元兑美元

2、黄金市场:

本周美国通胀数据连续超预期后,市场对美联储政策路径的定价发生明显切换。5月12日公布的美国4月CPI环比上涨0.6%,同比升至3.8%,高于此前3.3%的水平,其中4月能源指数环比上涨3.8%,贡献了整体月度涨幅的四成以上。核心CPI同比升至2.8%,也较前值2.6%有所反弹。整体来看,CPI数据强化了市场对通胀粘性的担忧。5月13日公布的PPI进一步放大了通胀压力。美国4月PPI同比升至6%,大幅超预期,创下近两年来最大单月涨幅;核心PPI同比上涨5.2%,为三年多来最强劲表现。PPI的超预期意味着上游价格压力明显加剧,叠加原油价格继续上涨,市场担心成本端通胀将向终端价格传导,从而抬升未来CPI路径。在通胀连续走高的背景下,利率市场定价快速转向,截止周五,市场预计美联储12月加息的概率超过60%,对黄金构成显著压力。

在通胀预期上涨的背景下,名义利率大幅上行,压制金价。本周10年美债上涨近24bp至4.59%,30年美债收益率上涨18bp至5.11%。长端收益率突破5%的意义在于,市场不只是交易短期政策利率上修,也在重新定价期限溢价。5月13日美国30年期国债拍卖收益率升破5%,为2007年以来首次;市场担心在高通胀背景下,美国财政赤字和大量发债需要更高收益率吸引买盘,长端期限溢价被重新抬升。对于黄金而言,长端实际利率和期限溢价上升会提高持有无息资产的机会成本,因此对金价形成明显估值压制。

元股证券:ygzq.hk展望后市,短期黄金仍面临较大压力,但中期或转向交易滞胀预期。当前市场主线已经从地缘避险切换至“能源上涨—通胀反弹—美债收益率上行—美元走强”的逻辑。若长端美债收益率继续上行,黄金的估值压力则难以缓解。尤其是30年期美债突破5%后,市场对财政赤字、发债压力和期限溢价的担忧升温,长端利率上行对黄金的压制可能比单纯短端利率上行更强。但中期来看,如果油价继续高位运行并向实体经济传导,后续可能带来滞胀甚至增长放缓预期。一旦市场从“通胀与加息风险”转向“高油价冲击增长”,黄金可能重新获得避险和实际利率回落的支撑。因此,未来黄金的关键在于市场交易逻辑是否从短期通胀利空,切换至中期滞胀或衰退利多。

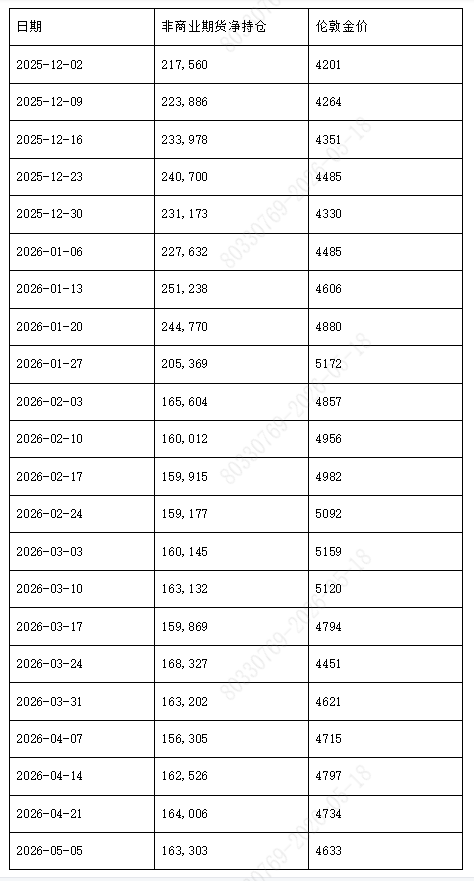

图4:非商业期货净持仓与伦敦金价格走势

资料来源:Refinitv,招商银行资金营运中心

资料来源:Refinitv,招商银行资金营运中心图5:黄金ETF持仓与伦敦金价格走势

Refinitv,招商银行资金营运中心

表1:周度非商业期货净持仓和伦敦金价格

本期作者:丁木桥(汇率)、罗思蜀(黄金)

本期编辑:田静分歧行情

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

中东市场回顾:开户流程 异动解析\n\n全球与区域市场交替演绎,季节性因素与库存变化成为影响交易情绪的主线之一。 市场聚

2026-01-19专题:提升消费品质——聚焦2026 “315晚会”当天买入股票能卖吗 被各种商家营销套路侵害权益?买到的商品出故障投诉无

2026-03-16

策略性资产市场中证券融资平台的回撤控制基于量化指标的客观评估近期,在亚太投资板块的情绪反复的盘整期中,围绕“证券融资平台

2026-01-23

深度专栏:实盘配资平台在A股市场的资金效率深度分析近期,在港股市场的震荡市环境中,围绕“实盘配资平台”的话题再度升温。在

2025-11-25

当前阶段全球资本市场面对存量博弈格局的市场环境中股票杠杆的产近期,在A股市场的宽幅震荡周期中,围绕“股票杠杆”的话题再度

2025-12-20